Obtener un préstamo personal es una excelente manera de obtener el dinero que necesita. Pero necesita saber cómo calcular el préstamo para estar seguro de que está recibiendo la cantidad correcta. Hay muchos factores diferentes a considerar, incluida la tasa de interés, el programa de reembolso y los criterios de elegibilidad.

Calendario de recuperación

Obtener un préstamo personal es una gran manera de construir su puntaje de crédito. La mejor parte es que no son tan difíciles de aprobar. Esto es prestamo online especialmente cierto si sabe qué buscar y qué no obtener en primer lugar. Obtener un préstamo personal puede ser tan simple como completar algunos formularios en Internet y esperar un par de días para que su dinero llegue a su cuenta bancaria.

Para muchos prestatarios, un préstamo personal es el único medio de reparación financiera. Esto es especialmente cierto si eres un padre primerizo. Afortunadamente, su prestamista estará más que feliz de ayudarlo si lo solicita. Un préstamo personal se puede utilizar para pagar cualquier cantidad de artículos, incluida la educación de sus hijos. Ya sea que esté planeando renovar su casa o comprar un auto nuevo, un préstamo personal puede estar en su futuro. Por suerte, no son tan caros como parecen.

Plan de amortización

El uso de un cronograma de amortización para un préstamo personal puede ayudarlo a comprender cuáles serán los costos totales, cuánto tiempo llevará y qué opción de pago es la más adecuada para usted. También puede ayudarlo a planificar los pagos y realizar un seguimiento de los intereses.

Un cronograma de amortización desglosa el costo de su préstamo por la cantidad de interés y capital que paga a lo largo del tiempo. Este es un conocimiento valioso y puede facilitar sus pagos.

El monto de interés que paga cada mes puede variar considerablemente, por lo que conocer el costo total puede ayudarlo a realizar un pago anticipado del capital para reducir el monto que pagará a largo plazo. Usar un cronograma de amortización también lo ayudará a planificar sus pagos de una manera que le permitirá ahorrar dinero.

Los calendarios de amortización también son una fuente útil de información para los prestamistas. Estas tablas son útiles para hipotecas, préstamos con garantía hipotecaria y otros tipos de préstamos.

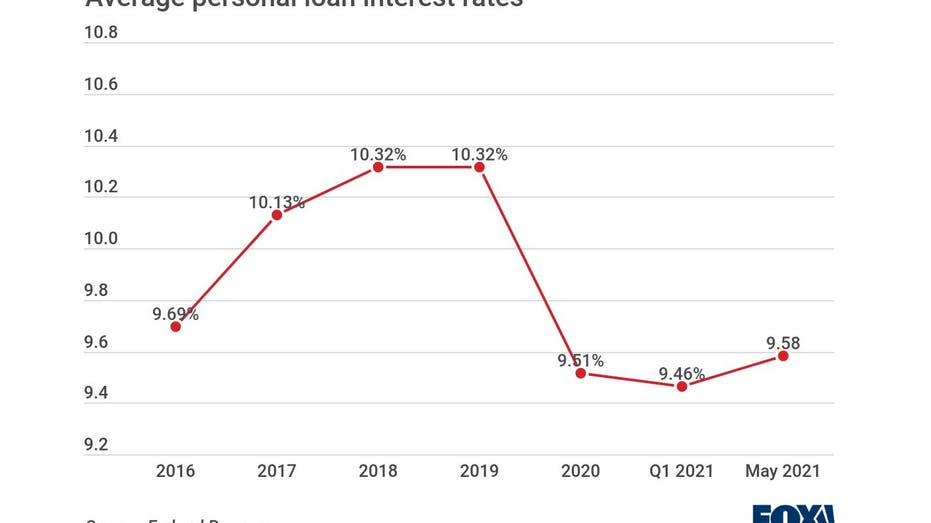

Tasa de interés

Elegir un préstamo personal con una tasa de interés baja puede ahorrarle dinero. La tasa de interés de un préstamo personal determinará cuánto pagará en pagos mensuales y cuánto tiempo necesitará para pagarlo.

La tasa de interés se calcula usando uno de tres métodos. El método de interés simple es el más común. Aplica el tipo de interés sobre el principal, en lugar de sobre el importe total.

La tasa de porcentaje anual, o APR, es una medida más precisa de cuánto pagará. Incluye los intereses y otros cargos. Sin embargo, si planea pagar el préstamo antes de tiempo, querrá consultar con su prestamista para ver si cobran una multa por pago anticipado.

La APR de un préstamo personal también se ve afectada por la cantidad que pide prestada y el plazo del préstamo. Un plazo más largo aumentará la cantidad que pagará en intereses, pero también reducirá sus pagos mensuales.

Criterio de elegibilidad

Ya sea que esté buscando un préstamo personal para cumplir con una escasez de efectivo a corto plazo o para satisfacer una necesidad financiera a más largo plazo, es importante asegurarse de que es elegible para el préstamo. Hay varios factores a considerar al determinar su elegibilidad. Estos factores incluyen ingresos, ubicación, historial laboral e historial crediticio.

Los criterios de elegibilidad de préstamos personales varían de un prestamista a otro. Por ejemplo, algunos bancos pueden tener criterios de elegibilidad para un ingreso mensual de $25,000. La cantidad de su préstamo también variará.

Para asegurarse de que es elegible para un préstamo personal, debe mantener baja su relación deuda-ingreso (DTI). Esto reducirá el riesgo de incumplimiento de pago de su préstamo y aumentará su solvencia.

Además, también debe pagar sus facturas de tarjetas de crédito a tiempo. Su historial de crédito juega un papel importante en el proceso de aprobación. Su puntaje de crédito es un número de tres dígitos que muestra su historial de pago. Un puntaje de crédito de 750 o superior se considera un buen puntaje.